Atos gibt 23,4 Prozent des Worldline-Aktienkapitals an Atos-Aktionäre aus

Zwei börsennotierte, „Pure Play“- und weltweit führende Anbieter entstehen

Atos stellt neuen Dreijahresplan ADVANCE 2021 vor: Basis ist das verstärkte globale Profil im Bereich digitaler Services

Jahresergebnis 2018: Beschleunigtes organisches Wachstum im vierten Quartal

Atos gibt sein Vorhaben bekannt, 23,4 Prozent des Aktienkapitals von Worldline an die Aktionäre von Atos auszugeben, wodurch zwei börsennotierte, globale „Pure Play“-Marktführer entstehen. Beide setzen ihre geschäftliche Partnerschaft fort. Gleichzeitig stärkt Atos seine Ausrichtung als führender rein digitaler Player; Worldline wird von einem gestärkten Kapitalprofil und von erhöhten Möglichkeiten profitieren, Konsolidierungschancen zu verfolgen.

Im Jahr 2018 tätigte die Gruppe zwei nachhaltig gestaltende Akquisitionen: Syntel, ein im Markt für digitale Dienstleistungen tätiges Unternehmen mit 0,9 Milliarden Euro Umsatz, und SIX Payment Services, ein Anbieter für elektronischen Zahlungsverkehr mit 0,5 Milliarden Euro Umsatz. Die Veränderung hinsichtlich Größe und Geschäftsaktivitäten hat die Gruppe veranlasst, einen Dreijahresplan bis 2021 unter Berücksichtigung der neuen Struktur aufzustellen.

Anlässlich eines Investorentages, der am 30. Januar in der Zentrale in Bezons (Frankreich) stattfand, stellte die Gruppe ADVANCE 2021 vor – ihren neuen Dreijahresplan, der auf ihrem gestärkten globalen Profil im Bereich digitaler Services fußt.

Thierry Breton, Chairman und CEO, erklärte: „Im Jahr 2018 stärkte Atos durch die Übernahme von Syntel sein globales Profil sowie seine Fähigkeiten im Bereich digitaler Services. Zudem haben wir die Position von Worldline als unangefochtenen Marktführer für Zahlungen in Europa durch die Übernahme von Six Payment Services ausgebaut. Das Vorhaben, 23,4 Prozent des Aktienkapitals von Worldline an die Atos-Aktionäre auszugeben, lässt zwei globale, „Pure Play“- Marktführer mit größerer strategischer und finanzieller Flexibilität entstehen.

Mit ADVANCE 2021, unserem neuen Dreijahresplan, ist Atos gut aufgestellt seine Kunden dabei zu unterstützen, den durch die digitalen Schockwellen bedingten Wandel zu meistern. Sie können sich so außerdem der Herausforderung stellen, ihre Daten sicher zu verwalten und zu nutzen, um neue Erkenntnisse für ihr Geschäft zu gewinnen.

Zu diesem Zweck wird Atos seine Kundenorientierung durch einen verstärkten vertikalen Go-to-Market-Ansatz intensivieren, der alle Bereiche von Atos und die Kompetenzen und Talente aller Mitarbeiter einbezieht.

Nach der Entkonsolidierung von Worldline sieht der Dreijahresplan von Atos vor, in den nächsten drei Jahren einen erheblichen Wert für alle Stakeholder zu schaffen: ein organisches durchschnittliches Umsatzwachstum pro Jahr von 2 bis 3 Prozent, eine Rentabilität zwischen 11 und 11,5 Prozent im Jahr 2021 sowie ein freier Cashflow zwischen 0,8 und 0,9 Milliarden Euro. Mit seiner erhöhten finanziellen Flexibilität wird Atos sehr gut aufgestellt sein, um an der Konsolidierung der Branche teilzuhaben, seinen Kundenstamm zu erweitern und seine technologischen Kernkompetenzen zu stärken.

Ohne die Entkonsolidierung von Worldline würde der Plan ein durchschnittliches jährliches organisches Umsatzwachstum zwischen 3 und 4 Prozent in den nächsten drei Jahren vorsehen, eine Rentabilität von ca. 13 Prozent im Jahr 2021 und einen freien Cashflow von 1,2 bis 1,3 Milliarden Euro.”

Projekt zur Ausgabe von 23,4 Prozent des Worldline-Grundkapitals an die Atos-Aktionäre

Gründung von zwei börsennotierten „Pure Play“Global Leadern

- Atos verstärkt seinen Fokus als führender Digital Pure Player

- Worldline profitiert von einem gestärkten Aktienprofil und einer verbesserten Fähigkeit, Konsolidierungschancen zu nutzen

- Atos und Worldline setzen ihre industrielle und kommerzielle Partnerschaft fort

Am 29. Januar 2019 schlug der Verwaltungsrat von Atos im Einklang mit einem speziellen Governance-Prozess vor, seinen Aktionären das Projekt zur Ausgabe von rund 23,4 Prozent des Aktienkapitals von Worldline vorzulegen. Die 23,4 Prozent beziehen sich auf 50,8 Prozent der Worldline-Aktien, die derzeit im Besitz der Atos Gruppe sind. Nach der Transaktion würde Atos rund 27,4 Prozent des Aktienkapitals von Worldline behalten, und der Streubesitz von Worldline-Aktien würde auf rund 45,7 Prozent erhöht werden. Nach dieser teilweisen Ausgabe wird erwartet, dass Worldline aus dem Konzernabschluss entkonsolidiert und die verbleibende Beteiligung von Atos als Finanzanlage ausgewiesen wird.

Der Verwaltungsrat von Atos hat einen speziellen Governance-Prozess aufgesetzt, um die Machbarkeit dieses Projekts und anderer strategischer Optionen zu prüfen. Dazu wurde ein Ad-hoc-Ausschuss gebildet, der sich aus den unabhängigen Direktoren und dem Vorsitzenden des Verwaltungsrats zusammensetzt. Der Ad-hoc-Ausschuss tagte mehrmals und formulierte mit Unterstützung seiner Finanzberater Goldman Sachs Paris Inc. et Cie und d’Angelin & Co. Empfehlungen an den Verwaltungsrat zugunsten dieses Projekts.

Der Vorstand von Worldline tagte am 29. Januar 2019 und begrüßte einstimmig diese geplante Änderung der Eigentümerstruktur.

Dieses Projekt kommt zu einem Zeitpunkt, zu dem Atos mit der Übernahme von Syntel sein globales Profil, seine Fähigkeiten und seine geografische Präsenz erweitert hat. Im Einklang mit den im Strategischen Plan 2019-2021 hervorgehobenen Prioritäten würde die vorgeschlagene Ausgabe der Worldline-Aktien den Fokus der Gruppe als führendes börsennotiertes Digitalunternehmen verstärken und ihre strategische Flexibilität erhöhen. Dies ermöglicht Atos, Wachstum und Wertschöpfung in einer von Beschleunigung geprägten digitalen Landschaft weiter zu verstärken. Die Aktionäre von Atos würden auch direkt vom Wertschöpfungspotenzial der im Rahmen dieses Projekts ausgegebenen Worldline-Aktien profitieren.

Auch Worldline hat sich im Laufe des Jahres 2018 deutlich vergrößert. Mit der Übernahme von SIX Payment Services kann Worldline nun eine unabhängige Strategie als unangefochtener Marktführer in Europa verfolgen. Dies ermöglicht ein starkes Umsatzwachstum, Rentabilität und nachhaltige Cashflow-Generierung. Vor dem Hintergrund der anhaltenden Konsolidierung des europäischen Zahlungsmarktes wird erwartet, dass die geplante Transaktion die strategische Flexibilität von Worldline erhöhen wird. Worldline würde auch von einem schärferen Profil an den Aktienmärkten profitieren, da der Streubesitz und die Liquidität erhöht würden.

Die Beziehung zwischen den beiden Gruppen wird eng bleiben. Atos schlägt vor, seine industrielle und kommerzielle Partnerschaft mit Worldline zu verstärken und alle bestehenden Partnerschaften zu marktüblichen Bedingungen durch die Gründung der Atos-Worldline Alliance aufrechtzuerhalten. Diese Allianz würde insbesondere eine gemeinsame Markteinführungsstrategie und FuE-Zusammenarbeit umfassen und auch Innovationen bei digitalen Services und Zahlungsdienstleistungen sowie Talentpools und Netzwerke bündeln.

Atos will auch weiterhin Teil der Governance-Struktur von Worldline bleiben. Die Vertretung von Atos würde dann von 5 auf 3 Verwaltungsratsmitglieder reduziert werden, eine Übereinstimmung mit der reduzierten Eigentümerquote. Der Vorstand von Worldline gab auch bekannt, dass Thierry Breton weiterhin nicht-geschäftsführender Vorsitzender des Vorstands von Worldline und Gilles Grapinet Chief Executive Officer von Worldline bleiben werden. Es wurde beschlossen, dass Gilles Grapinet ab dem 1. Februar 2019 keine Funktion mehr bei Atos ausüben wird. Schließlich wird die Aktionärsvereinbarung zwischen Atos und SIX angepasst, um der anhaltenden Partnerschaft zwischen den beiden Gruppen nach der Ausgabe Rechnung zu tragen. Von beiden Parteien wird erwartet, dass sie sich zu einer gemeinsamen sechsmonatigen Sperre ihrer jeweiligen Anteile nach der Ausgabe verpflichten.

Im Hinblick auf die Struktur der vorgeschlagenen Ausgabe werden die Aktionäre von Atos voraussichtlich 2 Worldline-Aktien für 5 gehaltene Atos-Aktien erhalten. Die technischen Bedingungen der vorgeschlagenen Transaktion werden derzeit geprüft und würden den Atos-Aktionären auf der für den 30. April 2019 geplanten ordentlichen Hauptversammlung zur Abstimmung vorgelegt. Aufgrund des geplanten Datums der Hauptversammlung wird erwartet, dass das Ex-Datum und der Zahlungstermin der vorgeschlagenen Ausgabe und der ordentlichen Dividende, die vom Verwaltungsrat vorgeschlagen und von der Hauptversammlung genehmigt werden könnte, in der ersten Hälfte des Monats Mai 2019 liegen. Bei den derzeitigen Aktienkursen von Worldline ist etwa die Hälfte des an die Aktionäre von Atos ausgegebenen Wertes als Teilrückzahlung des Aktienkapitals zu qualifizieren. Diese ist nach französischem Steuerrecht auf der Ebene der in Frankreich ansässigen Aktionäre von Atos nicht steuerpflichtig und löst bei der Zahlung an nicht in Frankreich ansässige Aktionäre von Atos keine französische Quellensteuer aus.

Atos wird unverzüglich die entsprechenden Prozesse mit den Vertretern der zuständigen Betriebsräte in Übereinstimmung mit den geltenden Gesetzen einleiten.

Weitere Ankündigungen werden zu gegebener Zeit erfolgen.

ADVANCE 2021:

Der neue Dreijahresplan von Atos baut auf dem neuen globalen Portfolio für digitale Services auf

Ziele bis 2021

Die Gruppe hat sich folgende Ziele gesetzt:

- Organisches Umsatzwachstum: jährliche Wachstumsrate von +3 Prozent bis +4 Prozent im Zeitraum 2019-2021

- Operative Marge: ca. 13 Prozent des Umsatzes im Jahr 2021

- Freier Cashflow: zwischen 1,2 und 1,3 Milliarden Euro im Jahr 2021

Um diese ehrgeizigen Ziele bis zum Jahr 2021 zu erreichen, wird sich ADVANCE 2021 auf acht Faktoren konzentrieren:

- Die Umstellung der Hauptkunden auf Cloud/Hybrid Cloud abschließen und die Transformation des IDM-Geschäfts in Richtung der künftigen Wachstumstreiber beschleunigen: Smart Data Management, IoT, Infrastruktur-Ökosysteme, Digital Workplace, Automation, künstliche Intelligenz und Machine Learning

- Durch eine erfolgreiche Integration von Syntel die branchenspezifische digitale Geschäftstransformation der Atos-Kunden beschleunigen und Synergien schaffen, um ein Rentabilitätsniveau von über 13 Prozent bei Business & Platform Solutions zu erreichen

- High-End-Computing für Big-Data-Algorithmen, Cybersicherheit und geschäftskritische Technologien bereitstellen, um Kunden dabei zu unterstützen, im Zeitalter gigantischer Datenmengen erfolgreich zu sein, und um in den nächsten drei Jahren ein solides zweistelliges Wachstum beizubehalten

- Die nächste Welle der digitalen Transformation einläuten, die Fokussierung auf Branchen und entsprechende Lösungen verstärken, das Wissen über und die Nähe zu Kunden vertiefen – über alle Services und Leistungen von Atos hinweg

- RACE: Eine leistungsstarke Kombination aus Faktoren für erhöhte digitale Produktivität und agile Zusammenarbeit, um unsere überzeugende Wertschöpfung zu sichern

- Spitzenleistungen in den Bereichen Sozialkompetenz und CSR pflegen

- Weiterhin an der Konsolidierung der IT-Branche mitwirken, um den Kundenstamm zu erweitern und die technologischen Fähigkeiten zu stärken

- Worldline dabei unterstützen, der unangefochtene europäische Marktführer im Zahlungswesen zu bleiben

Die Umstellung der Hauptkunden auf Cloud/Hybrid Cloud abschließen und die Transformation des Unternehmensbereichs Infrastructure & Data Management beschleunigen

68 Prozent der TOP100-Kunden haben bereits auf das Cloud- und Hybrid-Cloud-Angebot umgestellt. Die Gruppe geht davon aus, dass der Übergang ihrer Kunden bis Ende 2021 sehr weit fortgeschritten sein wird. Während des Dreijahresplan-Zeitraums werden über den Aspekt der erweiterten Cloud- und Hybrid-Cloud-Implementierung hinaus weitere Faktoren zum Umsatz beitragen: IoT und Edge Computing werden der neue Treiber für IDM sein, mit angenommenen 3 Prozent im Jahr 2021 und, aufgrund des erwarteten explosionsartigen Anstiegs vernetzter intelligenter Objekte und des Edge Computing, um mehr als 10 Prozent bis 2025. Laut Gartner werden bis 2022 über 70 Prozent der von Unternehmen generierten Daten außerhalb des Rechenzentrums oder der Cloud erstellt und verarbeitet, heute sind es 10 bis 20 Prozent. Neben dem beschleunigten Wachstum dieser neuen Infrastrukturen, die verwaltet und betrieben werden müssen, muss ein exponenzielles Ansteigen der Daten konsolidiert, verarbeitet, gesichert, integriert und möglicherweise gespeichert werden. Dies sind Dienste, die den Kern des Atos IDM-Geschäfts ausmachen.

Im Rahmen des Plans 2019-2021 wird erwartet, dass Infrastructure & Data Management bereits 2019 eine operative Marge im zweistelligen Bereich erreichen wird, mit einem positiven organischen Umsatzwachstum in den nächsten drei Jahren und ca. einem Prozent im Jahr 2021.

Durch eine erfolgreiche Integration von Syntel in Business & Platform Solutions die branchenspezifische digitale Geschäftstransformation der Atos-Kunden beschleunigen

Nach der Übernahme von Syntel strebt Business & Platform Solutions in den nächsten 3 Jahren eine Verdoppelung seiner Größe im Bereich Digital (KI, Analyse, IoT, Automation, Customer Experience, Mobility, Cloud) auf 2,4 Milliarden Euro an. Das entspricht 50 Prozent des Umsatzes von Business & Platform Solutions. Die Verbleibquote der Kunden von Syntel beträgt seit der Ankündigung der Übernahme durch Atos 100 Prozent. Die Gruppe setzt auf eine schnelle Umsetzung von Umsatzsynergien mit bereits getätigten ersten Unterschriften und Cross-Selling-Initiativen im Wert von einer halben Milliarde Euro und einer gefüllten Pipeline. Business & Platform Solutions strebt an, seine Offshore- und Nearshore-Rate, bezogen auf die Gesamtzahl der Mitarbeiter von 48 Prozent im Jahr 2018, auf 60 Prozent im Jahr 2021 zu erhöhen.

Daher ist es das Ziel von Business & Platform Solutions, sein organisches Wachstum auf ca. 5 Prozent jährlich zu beschleunigen und gleichzeitig die operative Marge zwischen 13 und 14 Prozent im Jahr 2021 zu erhöhen.

High-End-Computing für Big-Data-Algorithmen, Cybersicherheit und geschäftskritische Technologien bereitstellen, um Kunden dabei zu unterstützen, im Zeitalter gigantischer Datenmengen erfolgreich zu sein, und um in den nächsten drei Jahren ein solides zweistelliges Wachstum beizubehalten

Mit diesem durchgängigen Ansatz wird Big Data & Cybersecurity die Konsolidierung vertrauenswürdiger intelligenter Plattformen mit Cybersicherheitsprodukten und -diensten für das neue Maschinenzeitalter vorantreiben und die führende Sicherheitslösung für Infrastrukturen werden.

Um in einem hart umkämpften digitalen Umfeld erfolgreich zu sein, müssen Kunden schnell von den neuen Technologien profitieren. Damit können sie Geschäftsdaten generieren, Erkenntnisse sofort nutzen, Daten in automatisierte Abläufe umwandeln und gleichzeitig die größeren und exponierteren digitalen Informationen ihrer Kunden schützen. In jedem seiner Geschäftssegmente und durch die Stärkung seiner transversalen und internationalen Expansion bietet Big Data & Cybersecurity dieses neue Gleichgewicht zwischen digitaler Effizienz und Vertrauen. Der Unternehmensbereich wird voraussichtlich im Zeitraum 2019-2021 weiter wachsen und gleichzeitig seine derzeit hohe operative Marge von ca. 15 Prozent halten.

Die nächste Welle der digitalen Transformation einläuten, die Fokussierung auf Branchen und entsprechende Lösungen verstärken, das Wissen und die Nähe zu Kunden vertiefen – über alle Services und Leistungen von Atos hinweg

Die Bedürfnisse der Kunden von Atos ändern sich. Sie müssen ihre Geschäftsmodelle zunehmend weiterentwickeln, um neue Kundenerfahrungen zu ermöglichen oder mit ihren Kunden auf unterschiedliche Weise in Kontakt zu treten. Mit der nächsten Welle von Smart Data spielt die Technologie in diesen neuen Geschäftsmodellen eine immer größere Rolle. Die Bereitstellung digitaler Lösungen muss mit Branchenexpertise und Kundenwissen gekoppelt werden, um das richtige Ergebnis für Endkunden auf sichere und konforme Weise zu gewährleisten. Atos intensiviert seine Kundenorientierung durch einen verstärkten vertikalen Go-to-Market-Ansatz. Dieser umfasst alle Fähigkeiten von Atos und dessen Partnern – von Infrastructure & Data Management über Business & Platform Solutions bis zu Big Data & Cybersecurity.

Dieser neue Ansatz basiert auf einem starken Branchenengagement und einem klaren Fokus auf das Top-Account-Management:

- Stärkere Fokussierung auf sieben vertikale Schlüsselmärkte: Fertigung, Finanzdienstleistungen, Gesundheit, öffentlicher Sektor, Einzelhandel und Logistik, Energie- und Versorgungsunternehmen sowie Technologie, Medien und Telekommunikation

- Kompetenzzentren, die auf vertikalen Kompetenzen aufbauen, wie zum Beispiel Life & Pensions in Edinburgh oder Manufacturing Innovation in Österreich

- Mehr als 200 zusätzliche Vertriebsmitarbeiter sowie branchenspezifische Experten und Berater

- Stärkere Führungskräfte der oberen Führungsebene, die bewertet und entwickelt wurden, um dem Top-Quartil der Branche zu entsprechen

- Dedizierte Kundenbetreuer, die alle Geschäftsbereiche vertreten

- Dedizierte Cyberspezialisten

- Neue globale Vertriebsvereinbarungen und branchenspezifische Partnerschaften für die Technologien und Produkte von Atos

Um die Umsetzung dieses vertikalen Ansatzes zu beschleunigen, bereitet der Konzern seine Mitarbeiter auf die nächste Welle von disruptiven technologischen Entwicklungen vor. Das Unternehmen hat neue Schulungsprogramme eingeführt, die auf den Best Practices der Gruppe aufbauen. Damit können die Mitarbeiter ihre Kunden dabei unterstützen, die Vorteile der nächsten Welle zu nutzen.

RACE: Eine leistungsstarke Kombination aus Faktoren für höhere digitale Produktivität und agilere Zusammenarbeit, um die Wertschöpfung zu sichern

Mit RACE hat Atos ein neues Produktivitäts- und Effizienzprogramm gestartet, um die angestrebte Margenentwicklung zu unterstützen. Damit profitiert Atos von einer spürbaren operativen Verbesserung, indem es die Vorteile der Automatisierung in allen Produktivitätsbereichen voll ausschöpft. Dazu gehört beispielsweise die GOAL-Initiative, bei der Expertenwissen für Robotic Process Automation (RPA) und Bibliotheken-Informationen kombiniert werden, um die Wirkungen der Lean Wave zu verstärken. Darüber hinaus erzielt der Konzern durch die kontinuierliche Integration von Digital- und Automatisierungstechnik in traditionelle Funktionen wie Einkauf, Vertragsmanagement, Vertriebs-/Verwaltungs- und Gemeinkosten (SG&A) oder Workforce Management signifikante Verbesserungen. Atos wird seine Belegschaft durch agile Zusammenarbeit weiter transformieren und neues Talent- und Ressourcenmanagement von Syntel nutzen, um seinen Onshore-/Offshore-Mitarbeitermix zu optimieren und die digitalen Dienstleistungen und Angebote zu skalieren.

Spitzenleistungen in den Bereichen Sozialkompetenz und CSR pflegen

Um ihren Dreijahresplan umzusetzen, stützt sich die Gruppe auf starke Werte und Best Practices im Bereich Corporate Social Responsibility. Diese Werte sind vollständig in den operativen Betrieb integriert.

Um seine Ambitionen voranzutreiben, strebt Atos danach, das Kundenerlebnis durch ein erstklassiges digitales Mitarbeitererlebnis zu steigern.

In diesem Zusammenhang wird die Personalstrategie 2021 auf fünf große Personalprogramme aufbauen:

- My future: Die Stärken von Atos in den Bereichen Campus Management, Performance Management 2.0 sowie Experten- und Talentprogramme zu kombinieren und ein einzigartiges, ganzheitliches Leistungsversprechen für die Mitarbeiter zu schaffen

- Be digital: Bis 2021 sollen alle Mitarbeiter mit zertifizierten digitalen Kompetenzen ausgestattet sein.

- MyExperience: durch das Engagement-Programm „We are Atos“. Damit sollen Mitarbeiter von der erfolgreichen Wellbeing@work-Initiative profitieren, die besonderen Wert auf soziale Werte, Vielfalt und Integration legt. Im Bereich der Geschlechterdiversität strebt Atos an, den Anteil der Frauen im Top-Management in den nächsten drei Jahren zu verdoppeln und gleichzeitig das Gefälle bei der Geschlechtervergütung um 3 Prozent / Jahr zu verringern.

- Value Sharing: Neben den bereits bestehenden Incentive-Plänen für Führungskräfte alle Mitarbeiter stärker am Unternehmenserfolg beteiligen

- Entrepreneurship: Neue Wege der Zusammenarbeit mit Atos zu erforschen und dabei das Ökosystem von Startups und extern Beschäftigten nutzen

Atos setzt sich mittelfristige nichtfinanzielle Ziele, einschließlich:

- Ein klarer Fokus auf Kundenzufriedenheit durch nachhaltige und innovative Lösungen

- Als nachhaltiger Marktteilnehmer steuert Atos seine betriebliche Effizienz im Bereich der Umweltbilanz mit dem Ziel, die CO2-Emissionen pro Geschäftseinheit (tCO2 pro Millionen Euro) bis 2021 weiter um 7 Prozent auf dann 20 Prozent zu senken.

Weiterhin an der Konsolidierung der IT-Branche mitwirken, um den Kundenstamm zu erweitern und die technologischen Fähigkeiten zu stärken

Nach einer ersten Phase von Akquisitionen, die dem Ziel dienten Skaleneffekte zu erreichen, galt eine zweite Phase, die im vergangenen Jahr endete der Beschaffung der richtigen Fähigkeiten und Ressourcen. Die M&A-Strategie für die nächsten Jahre konzentriert sich auf spezifische Branchen zur Gewinnung neuer Kunden und technologischer Fähigkeiten sowie auf Cybersicherheit. Dort beabsichtigt die Gruppe, ein wichtiger Akteur bei der kommenden Konsolidierungswelle zu sein. Die Akquisitionen werden mit der gleichen Finanzdisziplin wie in den Vorjahren durchgeführt.

Worldline dabei unterstützen, der unangefochtene europäische Marktführer im Zahlungswesen zu bleiben

Worldline gibt heute seine Ambition 2021 bekannt. Diese spiegeln die Erweiterung des Leistungsumfangs nach der Übernahme von SIX Payment Services wider. Die Ziele von Worldline für 2019-2021 sind:

- Ein durchschnittliches jährliches organisches Umsatzwachstum zwischen 7 und 8 Prozent über den Dreijahreszeitraum von 2018 bis 2021

- Eine Verbesserung der operativen Marge vor Abschreibungen und Amortisationen um 400 bis 500 Basispunkte im Vergleich zu 2018 von ca. 21 Prozent pro forma.

- 370 bis 410 Millionen Euro Free Cash Flow im Jahr 2021, was einer Steigerung von 75 bis 95 Prozent gegenüber 2018 entspricht

In den nächsten drei Jahren will Worldline seine paneuropäische Wettbewerbsführerschaft voll ausschöpfen und sich weiterhin stark auf neue große Outsourcing-Deals und Bankallianzen konzentrieren. Zudem auf der Agenda ist die Sicherstellung einer schnellstmöglichen Umsetzung der Synergiepläne von equensWorldline und SIX Payment Services.

Basierend auf seiner auf Banken fokussierten Strategie konzentriert sich Worldline mehr denn je auf die nächste Konsolidierungswelle in der europäischen Zahlungsbranche.

Ziele für digitale Services bis 2021 (Atos ohne Worldline)

Für seine digitalen Services hat Atos folgende Ziele:

- Organisches Umsatzwachstum: +2 bis +3 Prozent durchschnittliches jährliches Wachstum im Zeitraum von 2019 bis 2021

- Operative Marge: 11 bis 11,5 Prozent des Umsatzes im Jahr 2021

- Freier Cashflow: zwischen 0,8 and 0,9 Milliarden Euro im Jahr 2021

Dividendenpolitik

Die Gruppe beabsichtigt, ihre Dividendenpolitik in Übereinstimmung mit der Ausschüttungsquote zwischen 25 und 30 Prozent des Nettoergebnisses der Gruppe fortzusetzen.

Jahresergebnis 2018*

- Starkes Wachstum im Bereich Orchestrated Hybrid Cloud

- Zügige Integration von Syntel und SIX Payment Services

- Umsatz von 12.258 Millionen Euro; +1,2 Prozent organisches Wachstum; im vierten Quartal +1,2 Prozent organisches Wachstum

- Operative Marge von 1.260 Millionen Euro; 10,3 Prozent des Umsatzes

- Freier Cashflow von 720 Millionen Euro; Cash Conversion Rate von 57,1 Prozent (exkl. 62 Millionen Euro Akquisitions- und Vorfinanzierungskosten für Syntel und SIX Payment Services)

- Alle im Oktober 2018 kommunizierten Ziele für 2019 werden bestätigt

(* Ungeprüfte Zahlen, qualifizierte Schätzungen gemäß R. AMF 2004-04)

Atos, ein international führender Anbieter für digitale Services, gibt sein Ergebnis für das Geschäftsjahr 2018 bekannt. Bei den Zahlen handelt es sich um Schätzungen gemäß R. AMF 2004-04.

Der Umsatz betrug 12.258 Millionen Euro. Das bedeutet eine Steigerung von 4,2 Prozent bei konstanten Wechselkursen und ein organisches Wachstum von 1,2 Prozent. Dazu trug mit 30 Prozent des Umsatzes (gegenüber 23 Prozent im Jahr 2017) besonders die Atos Digital Transformation Factory bei. Sie profitierte von der starken Nachfrage großer Unternehmen, die ihre digitale Transformation umsetzen.

Die operative Marge betrug 1.260 Millionen Euro. Das entspricht bei konstantem Umfang und konstanten Wechselkursen 10,3 Prozent des Umsatzes, verglichen mit 10,8 Prozent im Jahr 2017.

Ergebnis 2018 nach Unternehmensbereichen

Der Umsatz im Bereich Infrastructure & Data Management betrug 6.326 Millionen Euro, im Vergleich zum Vorjahr ein Minus von 2,9 Prozent. Im Laufe des Jahres hat sich die Zahl der Hybrid-Cloud-Migrationen deutlich erhöht, und das Segment Digital Workplace ist weiter gewachsen. Der Unternehmensbereich leistete bei seinen Hauptkunden durch Automatisierung und Robotik weiterhin einen bedeutenden Beitrag für die digitale Transformation. Wichtige Einflussfaktoren für den Umsatz im Jahr 2018 waren zwei nicht verlängerte Großaufträge in Nordamerika, Mariott International und Standard & Poors, sowie ein vertraglicher Konflikt mit einem Telekommunikationsbetreiber in Deutschland. Im vierten Quartal sank der Umsatz um 3,5 Prozent (-4,6 Prozent im dritten Quartal).

Die operative Marge betrug 602 Millionen Euro. Dies entspricht 9,5 Prozent des Umsatzes. Sie sank gegenüber dem Vorjahr aufgrund der oben genannten Positionen für Nordamerika und Deutschland um 170 Basispunkte. Die beiden Regionen führten das ganze Jahr über Kostenkontrollen durch, um negative Auswirkungen auf die Rentabilität abzuschwächen.

Die Division profitierte von verbesserten Ergebnissen in Großbritannien und anderen globalen Geschäftseinheiten (Global Business Units).

Der Umsatz im Unternehmensbereich Business & Platform Solutions erreichte 3.356 Millionen Euro; ein Wachstum von 4,0 Prozent bei konstantem Umfang und konstanten Wechselkursen. Dies bestätigt einen positiven Trend, der sich seit Anfang des Jahres abgezeichnet hatte. Zum Wachstum trugen alle großen Regionen bei: Großbritannien & Irland, Deutschland, Frankreich und Nordamerika. Die Division profitierte von der Dynamik digitaler Projekte und der Automatisierung in den meisten Regionen.

Die operative Marge betrug 300 Millionen Euro. Dies entspricht 8,9 Prozent des Umsatzes. Der Unternehmensbereich Business & Platform Solutions investierte weiter in Innovationen und neue Angebote im Umfeld von Codex und SAP HANA.

Der Umsatz im Geschäftsbereich Big Data & Cybersecurity betrug 901 Millionen Euro; das bedeutet ein organisches Wachstum von 12,8 Prozent. Der Bereich zeigte das ganze Jahr über eine starke Performance. Zum Wachstum trug auch eine Ausweitung der Märkte bei, sowohl in Bezug auf Branchen als auch auf Regionen.

Das starke Wachstum im Bereich Cybersecurity ist auf größere Investitionen der Kunden zurückzuführen, um sich vor immer anspruchsvolleren Cyberangriffen zu schützen. Zum Ergebnis trugen auch die starke Verkaufsdynamik im Bereich Big Data sowie der Absatz der Bullion-Server bei, insbesondere in Nordamerika. Zudem profitierte Big Data vom Software- und Produktabsatz sowie einer erhöhten Anzahl von Projekten in Frankreich. Im Bereich High Performance Computing waren neue Geschäftsabschlüsse in mehreren Regionen zu verzeichnen.

Die operative Marge betrug 140 Millionen Euro. Das ist mit 15,5 Prozent des Umsatzes und einer Steigerung um 250 Basispunkte eine deutliche Verbesserung gegenüber 2017. Diese solide Leistung ist auf ein starkes Wachstum sowie eine verbesserte Kostenkontrolle zurückzuführen. Gleichzeitig investierte Atos in innovative Lösungen und Produkte und konnte von der erfolgreichen Integration der CVC-Aktivitäten profitieren.

Der Umsatz von Worldline betrug 1.674 Millionen Euro. Das bedeutet eine Steigerung um 6,3 Prozent bei gleicher Basis und konstanten Wechselkursen und entspricht 13,7 Prozent des Konzernumsatzes. Zum Wachstum in den drei Geschäftsfeldern trugen folgende Faktoren bei:

- Der Bereich Merchant Services wuchs organisch um 4,2 Prozent auf 621 Millionen Euro. Das Wachstum resultierte hauptsächlich aus gestiegenen Transaktionsvolumina, insbesondere durch eine starke Dynamik in Indien und eine positive Geschäftsentwicklung in Kontinentaleuropa.

- Der Bereich Financial Processing erzielte einen Umsatz von 773 Millionen Euro. Das bedeutet ein organisches Wachstum von 7,6 Prozent. Dazu trugen gestiegene Volumina im SEPA-Zahlungsverkehr, ein starkes Wachstum im Sektor Acquiring Processing sowie im Sektor Issuing Processing bei Internetzahlungen bei.

- Der Umsatz im Bereich Mobility & e-Transactional Services betrug 280 Millionen Euro, ein Plus von 7,4 Prozent organisch. Wachstumstreiber waren die Felder Trusted Digitalization, E-Consumer und Mobility. Hinzu kamen höhere Volumina in den Bereichen Contact und Consumer Cloud.

Die operative Marge betrug 293 Millionen oder 17,5 Prozent des Umsatzes. Sie verbesserte sich um 80 Basispunkte. Dazu trug vor allem die starke Performance im Sektor Financial Processing bei. Diese ist auf den Umsatz von equensWorldline und die erfolgreiche Umsetzung des equensWorldline-Plans für Kostensynergien zurückzuführen. Merchant Services profitierte vom Anstieg des Transaktionsvolumens, der weiteren Produktivitätssteigerung und ersten Ergebnissen von Synergien durch die Übernahme von MRL Postnet. Die operative Marge von Mobility & e-Transactional Services wurde durch den Basiseffekt der im Vorjahr erfassten Pensionen sowie durch Rechtsstreitigkeiten zu Jahresbeginn beeinflusst.

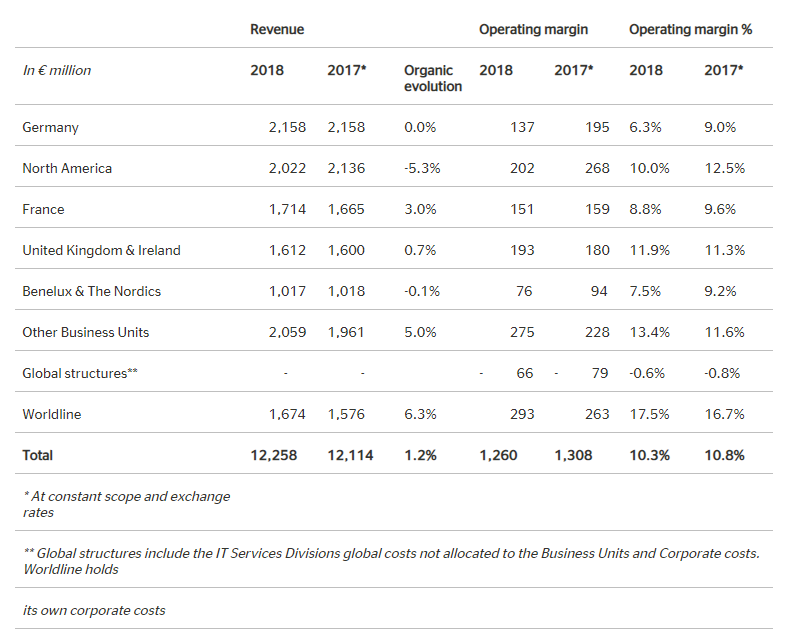

2018: Umsatz nach Business Units

Im Jahr 2018 wiesen alle Regionen ein Wachstum auf oder zeichneten sich durch Stabilität aus. Ausnahme war Nordamerika, wo, wie oben erwähnt, zwei Großaufträge nicht verlängert wurden.

Die operative Marge blieb mit 10,3 Prozent zweistellig gegenüber 10,8 Prozent im Jahr 2017. Aus den oben genannten Gründen ist die operative Marge in den Global Business Units Nordamerika und Deutschland trotz der in beiden Ländern verbesserten Kostenkontrolle gesunken. Nordamerika erreichte jedoch eine operative Ergebnismarge von 10,0 Prozent. Großbritannien & Irland konnte seine operative Ergebnismarge auf 11,9 Prozent verbessern. Worldline erreichte mit einem organischen Umsatzwachstum von 6,3 Prozent und einer operativen Marge von 17,5 Prozent im Geschäftsjahr 2018 sämtliche Ziele.

Finanzkennzahlen

Die wirtschaftliche Dynamik des Konzerns war 2018 mit einem Auftragseingang von 13,7 Milliarden Euro besonders hoch. Dies entspricht einem Book-to-Bill-Verhältnis von 112 Prozent im Jahr 2018 gegenüber 109 Prozent im Jahr 2017 bei konstantem Kurs. Im vierten Quartal erreichte das Book-to-bill-Verhältnis 124 Prozent. Der gesamte Auftragsbestand stieg Ende 2018 auf 24,5 Milliarden Euro von 22,7 Milliarden Euro Ende 2017. Dies entspricht fast einem Umsatz von fast 1,8 Jahren. Die vollqualifizierte Pipeline erreichte 8,1 Milliarden Euro gegenüber 7,4 Milliarden Euro, die Ende 2017 veröffentlicht wurden.

Nettoergebnis nach Gruppenanteil

Das Nettoergebnis nach Gruppenanteil wird auf 625 bis 650 Millionen Euro geschätzt. Dazu gehören die beschleunigte Erfassung des latenten Steueranspruchs in Höhe von rund 90 Millionen Euro, die Kosten aus den Akquisitionen von Syntel und SIX Payment Services sowie die Vorfinanzierungsgebühren für Syntel in Höhe von 25 Millionen Euro. Davon ausgeschlossen sind ca. 15 Millionen Euro an Pensionen und langfristigen Leistungsänderungen in der Gesetzgebung (Bilanzierung noch ausstehend). Nicht eingeschlossen sind zudem Änderungen der Bewertung der bedingten Gegenleistung für die Übernahme von SIX Payment Services. (Die endgültige Bewertung ist noch ausstehend, es wird erwartet dass es sich dabei um weniger als 10 Millionen Euro handeln wird.)

Freier Cashflow

Der freie Cashflow erreichte 2018 720 Millionen Euro. Davon ausgeschlossen sind 62 Millionen Euro Akquisitionskosten für Syntel und SIX Payment Services sowie Vorfinanzierungsgebühren für Syntel, was einer Cash-Conversion-Rate von 57 Prozent entspricht.

Die Nettoverschuldung betrug Ende 2018 2,9 Milliarden Euro. Sie spiegelt den für die Übernahme von Syntel im Laufe des Jahres gezahlten Betrag sowie die Barkomponente für SIX Payment Services wider.

Personalwesen

Ende 2018 lag die Gesamtzahl der Mitarbeiter bei 122.109 gegenüber 97.267 Mitarbeitern Ende 2017.

Ohne Berücksichtigung der Akquisitionen aus dem Jahr 2018 (22.103 Mitarbeiter von Syntel und 1.120 Mitarbeiter von SIX Payment Services) entspricht dies einem Rückgang von 2,1 Prozent gegenüber Ende 2017. Die Anpassungen im Personalbereich zeigen die Vorbereitungen von Atos in Hinblick auf die zunehmende Automatisierung und die Konzentration auf digitale Transformationsfähigkeiten. Atos setzte die digitale Ausbildung und Umschulung der Teams im Jahr 2018 fort.

Ende 2018 und nach der Integration von Syntel machten die in Offshore- und Nearshore-Ländern ansässigen Mitarbeiter 41 Prozent der gesamten Belegschaft des Konzerns aus.

Ziele für 2019

Im Jahr 2019 strebt der Konzern für seine drei wichtigsten Finanzkriterien die folgenden Ziele an. Diese stehen mit den am 23. Oktober 2018 veröffentlichten Zielen für das dritte Quartal im Einklang:

- Organisches Umsatzwachstum: +2 Prozent bis +3 Prozent

- Operative Marge: 11,5 bis 12 Prozent des Umsatzes

- Freier Cashflow: 0,9 bis 1,0 Milliarden Euro

Ziele für 2019 im Bereich digitale Services (Atos ohne Worldline)

Im Bereich der digitalen Services strebt Atos 2019 die folgenden Ziele für seine drei wichtigsten Finanzkriterien an:

- Organisches Umsatzwachstum: +1 Prozent bis +2 Prozent

- Operative Marge: 10,5 Prozent des Umsatzes

- Freier Cashflow: 0,6 bis 0,7 Milliarden Euro

Die komplette Meldung auf Englisch und alle Tabellen finden Sie hier.

Disclaimers

This document contains forward-looking statements that involve risks and uncertainties, including references, concerning the Group’s expected growth and profitability in the future which may significantly impact the expected performance indicated in the forward-looking statements. These risks and uncertainties are linked to factors out of the control of the Company and not precisely estimated, such as market conditions or competitors behaviors. Any forward-looking statements made in this document are statements about Atos’ beliefs and expectations and should be evaluated as such. Forward-looking statements include statements that may relate to Atos’ plans, objectives, strategies, goals, future events, future revenues or synergies, or performance, and other information that is not historical information. Actual events or results may differ from those described in this document due to a number of risks and uncertainties that are described within the 2017 Registration Document filed with the Autorité des Marchés Financiers (AMF) on February 26, 2018 under the registration number: D.18-0074 and its update filed with the Autorité des Marchés Financiers (AMF) on July 27, 2018 under the registration number: D.18-0074-A01.

The Group’s financial information relating to the financial year ended December 31, 2018 included in this document has been prepared using a process similar to that adopted for the preparation of the Group’s annual consolidated financial statements but is not yet audited. Accordingly, Atos has not yet obtained from its statutory auditors the assurance that they will be able to certify its financial statements without reserve. The Board of Directors of Atos SE has examined at its January 29, 2019 meeting the Group’s financial information for the financial year ended December 31, 2018 included in this document and has approved its communication. The Group’s financial statements which will be approved by the Board of Directors, to be held on February 20, 2019, shall include any material events previously unknown by the Group and of which it becomes aware or which may occur after January 30, 2019. Therefore the financial information presented in this document shall be, in accordance with the AMF position-recommendation n°2004-04, qualified as estimated results (résultats estimés).

Revenue organic growth is presented at constant scope and exchange rates, and restated for the impact of IFRS 15. Operating margin is presented as defined in the 2017 Registration Document. Starting January 1st, 2018, dividends paid to non-controlling interests are not anymore a Free Cash Flow item but reported in line ‘Dividends paid’.

Business Units include Germany, North America (USA, Canada, and Mexico), France, United Kingdom & Ireland, Worldline, Benelux & The Nordics (Belgium, Denmark, Estonia, Finland, Lithuania, Luxembourg, The Netherlands, Poland, Russia, and Sweden), and Other Business Units including Central & Eastern Europe (Austria, Bulgaria, Croatia, Czech Republic, Greece, Hungary, Israel, Italy, Romania, Serbia, Slovakia and Switzerland), Iberia (Spain and Portugal), Asia-Pacific (Australia, China, Hong Kong, India, Indonesia, Japan, Malaysia, New Zealand, Philippines, Singapore, Taiwan, and Thailand), South America (Argentina, Brazil, Colombia, and Uruguay), Middle East & Africa (Algeria, Benin, Burkina Faso, Egypt, Gabon, Ivory Coast, Kingdom of Saudi Arabia, Lebanon, Madagascar, Mali, Mauritius, Morocco, Qatar, Senegal, South Africa, Tunisia, Turkey and UAE), Major Events, Global Cloud hub, and Global Delivery Centers.

Atos does not undertake, and specifically disclaims, any obligation or responsibility to update or amend any of the information above except as otherwise required by law.

This document does not contain or constitute an offer of Atos or Worldline’s shares for sale or an invitation or inducement to invest in Atos or Worldline’s shares in France, the United States of America or any other jurisdiction.

Über Atos

Atos ist ein weltweit führender Anbieter für die digitale Transformation mit 120.000 Mitarbeitern in 73 Ländern und einem Jahresumsatz von 13 Milliarden Euro. Als europäischer Marktführer für Cloud, Cybersecurity und High Performance Computing bietet die Atos Gruppe Unternehmen mit ihrer Digital Transformation Factory Ende-zu-Ende-Lösungen für Orchestrated Hybrid Cloud, Big Data, Business-Anwendungen und Digital Workplace. Hinzu kommen Services der Tochtergesellschaft Worldline, dem europäischen Marktführer für Zahlungsverkehrs- und Transaktionsdienste. Mit innovativen Technologien und tiefgreifendem Branchenwissen begleitet Atos die digitale Transformation von Kunden aus allen Branchen. Der Konzern ist der weltweite IT-Partner der Olympischen und Paralympischen Spiele. Atos firmiert unter den Marken Atos, Atos Syntel, Unify und Worldline. Atos ist an der Pariser Börse als eine der 40 führenden französischen Aktiengesellschaften (CAC40) notiert.

Weitere Informationen finden Sie unter www.atos.net

Pressekontakt Atos:

Stefan Pieper, Tel.: +49 178 4686875, Email: stefan.pieper@atos.net